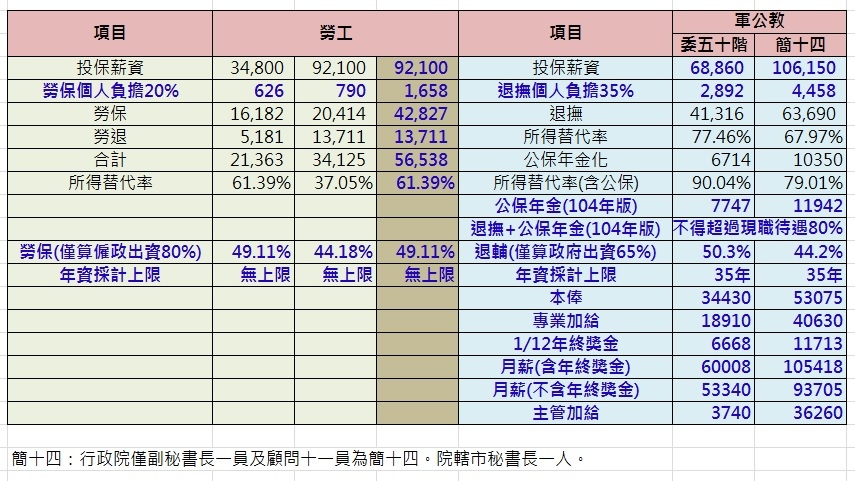

依據黃教授原文第86頁的表二「現制勞工與軍公教月退俸之比較(三十年資)」,小編於表格中增列部分數據(如藍字),以期能全方位解析不同職業的年金。

1.增列投保薪資「金額」:勞保「投保級距」上限為43900元;雇主提撥勞工月薪6%為「勞工退休金」,月薪上限為150,000元;退撫提撥以「本俸*2」為「基數」,以簡14(俸點800點)之106,150元最高。

2.增列個人負擔:經由個人負擔可推知勞保年金或退撫基金都以「多繳多領、少繳少領」為原則。

3.勞保「投保級距」天花板43900元:假設勞保無「投保級距」上限,如以92100元計算,勞保年金是56,538元(替代率61.39%),較原91200元(有天花板)之勞保年金34125元,大幅增加22413元,但個人負擔由790元增加至1658元。可推知勞保「投保級距」天花板43900元是讓勞保年金無法提高的主要原因。

4.公保年金化:黃教授在2013年發表本文時,我國公保養老給付 一直都是採「一次給付」並無年金設計,故「所得替代率(含公保)」不可能出現黃教授所計算的90.04%。民國104年6月,立法院通過公保養年給付除原有的「一次給付」外,另增加「年金給付」方式但實施日期未定。法律同時規定,「養老給付年金」正式實施後,當事人之「月退俸+養老年金」不得超過「現職待遇80%」,即替代率不得超過80%。

5.軍公教的現職待遇應如何計算?? 黃教授採用「月薪=本俸+專業加給」。軍公教月薪收入包含「本俸、專業加給及其它加給」,其它加給有主管加給、地域加給等十多種。屬於年收入的有」年終獎金1.5個月及考績獎金1個月」。「公務人員退休所得合理化改革方案(95年2月16日)」現職待遇之計算標準部分:含本俸(年功俸)、專業加給、主管職務加給及年終工作獎金之1/12。

6.軍公教個人分攤比例為35%,因此,我們可以合理推算月退俸將有35%源於自己荷包,65%源於政府。同樣的,勞保年金中源於雇主及政府的部分為80%,源於自己荷包的部分佔20%。將年金(退休俸)依比例扣除源於自己荷包的部分,勞保的替代率為49.11%、委五十階為50.3%(月薪以最陽春的「本俸+專業加給」計算,如加計1/12年終獎金,替代率約45%)。

7.年資採計上限:勞保年資「無上限」,軍公教退撫制度「年資最高採計35年」,例如任職公務員40年,年資僅採計35年。

8.軍公教人員領月退俸即不能參加國民年金保險,勞工未參加勞保時應參加國保。

結語:勞保年金與月退俸,因下列原因導致月退所得有所差異:

1.投保級距43900元 vs. 基數106150元

2.個人分攤比例: 勞工20% vs. 軍公教35%「」

下表:年資採計上限之影響

--

以下摘錄於新世紀智庫論壇第61期/2013.03.30 第86頁

反觀我國,所謂「第一層的法定公共年金」,就已經有行業別之分,而且其與「第二層的法定職業年金」,基本上係重疊的,其分為二層,究竟意義何在?例如,軍公教保險與軍公教退撫,均是以「本俸」為投保基礎,保費之分攤,也是政府65%,被保險人35%;而就現制而言,如表二,光是退撫,以三十年資計,低階委任五職等,月退俸:41,316元,如以現職所得(本俸+專業加給)為基礎計算所得替代率,已達77.45%;高階的簡任十四職等,月退俸:63,690元,所得替代率:67.96%,均已達「適當」水準。如以一般通用扣除保費後的「淨現職所得」為基礎,所得替代率分別為:78.90%、71.36%,已超過國際標準。若再加上公保改為年金制,所得替代率分別更高達90.04%、79.01%,有必要嗎?

另就勞工而言,同樣三十年資,投保薪資在勞退第二十九級(勞保第十五級)的34,800元8之勞工,月退休金:勞退5,181元加勞保16,180元總共為21,362元,所得替代率為61.38%;投保薪資在勞退第五十級92,100元9(勞保第二十級43,900元)之勞工,月退休金:勞退13,711元加勞保20,414元合計34,125元10,遠低於低階之軍公教;如以92,100元計算之所得替代率為37.05%。

因此,如果說,軍公教退撫之一層,已經太肥;勞工之二層,仍太瘦,應該符合事實。更何況,每一位軍公教,均有二層,但九百八十萬的勞工當中,有勞退的,只有五百六十七萬人,還有四百餘萬人,仍只有勞保一層。

除此之外,就官方版,對於新進公務人員之改革,其聲稱為「多(或三)層制,如表三。但其中第二層的「確定提撥制」,採商業年金,其實,是一般所謂「第三層」的私人年金,並非真正的「職業年金」。同時,第一層加上第二層的「確定給付」之職業年金,所得替代率只有45%。第二層的「確定提撥制」,是「看得到、吃不到」!要達到30%的所得替代率,「根本」不可能。

以上摘錄於新世紀智庫論壇第61期/2013.03.30 第86頁。原文如下圖。

留言列表

留言列表