調查報告

壹、案 由:據訴,行政院連年未足額撥補公務人員退休撫卹基金最低收益之差額,損及基金提撥人權益等;究主管機關有無疏失,管理是否闕漏,均有深入瞭解之必要乙案。

貳、調查意見:

據全國教師會到院陳訴,行政院連年未依規定,足額撥補公務人員退休撫卹基金(下稱退撫基金)最低收益之差額,損及基金提撥人權益,本院乃立案調查。經發函銓敘部、行政院主計總處(下稱主計總處)、審計部調閱相關卷證資料,並於民國(下同)101年3月19約詢主計總處鹿副主計長篤瑾、銓敘部退撫司呂司長明泰、公務人員退休撫卹基金管理委員會(下稱基管會)蔡副主任委員豐清暨業管人員,業已調查竣事,茲臚列調查意見如次:

一、退撫基金運用所得未達規定之最低收益時,因公務人員退休撫卹基金管理條例及施行細則未明訂撥補時程,主計總處撥付方式之計算缺乏學理依據, 97年迄今核編之撥補款僅占應撥補總金額10%,有欠周妥;銓敘部允宜儘速研議修訂法令,填補闕漏:

(一)退撫基金撥補相關法令規定及撥補情形:

1、依公務人員退休撫卹基金管理條例(下稱基金管理條例)第5條第3項:「本基金之運用,其3年內平均最低年收益不得低於臺灣銀行2年期定期存款利率計算之收益。如運用所得未達規定之最低收益者,由國庫補足其差額」及基金管理條例施行細則第15條第2項:「退撫基金運用收益如未達規定標準,應由基金管理會循預算程序申請國庫補足差額」之規定,基金運用收益未達最低收益時,國庫依法應補足差額。

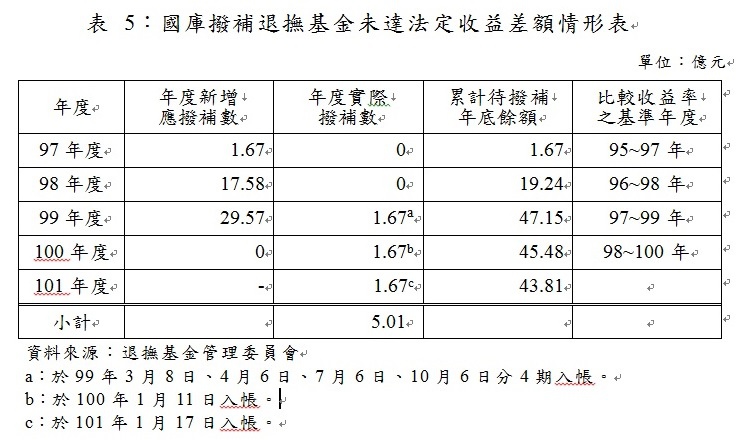

2、退撫基金待撥補金額及國庫撥補情形(詳表5):

(1)97年度決算待撥補金額1.67億元,主計總處於99年度基管會單位預算如數編列經費撥補。

(2)98年度決算待撥補金額17.58億元,基管會於99年5月4日提列單位概算額度外需求,申請核列國庫應撥補款17.58億元,惟主計總處核定編列1.67億元。

(3)99年度決算待撥補金額29.57億元,惟主計總處核定編列1.67億元。

(4)100年度決算因平均收益高於法定收益,故國庫應撥補數為0元。

(5)退撫基金97至100年度應由國庫撥補未達法定收益差額共計48.82億元;已獲國庫撥補數共計5.01億元;尚待國庫撥補數為43.81億元。

3、承上,主計總處僅全額補足97年度決算待撥補數,嗣未考量98年度及99年度決算待撥補金額急遽增加,核編之撥補金額僅維持相同預算規模;主計總處雖考量政府整體財政採分年撥補,惟分年撥付方式之計算缺乏學理依據,以98年度為例,該年度決算待撥補金額17.58億元,僅編列1.67億元預算撥補,比例未達10%,99年決算新增待撥補金額29.57億元,撥補數卻與前一年度之1.67億元相同;待撥補金額係政府依法律義務必須編列之重大支出,卻未明確訂定撥補時程,且利用法律模糊空間延遲撥補,實際核編之撥補預算占應撥補金額比例甚低,似有欠周妥。

(二)採逐年撥補之原因及相關影響:

1、採逐年撥補之原因:

(1)法令未明定國庫撥補額度及時程:基金管理條例規定退撫基金未達法定收益時,應由基管會循預算程序申請國庫補足差額,惟上開條例並未明定應一次補足,或應於多少年限內完成撥補;且97年迄今,實際獲撥補金額約占國庫應撥補總金額之10%。

(2)撥補金額需考量國家財政狀況:金融海嘯後政府整體財政困難,整體資源分配需考量優先順序;另退撫基金淨值近5000億元,且目前基金淨收入仍大於淨支出,尚無立即資金缺口壓力;嗣基金發生不足支付之情形,亦由政府負最後支付保證責任,故採逐年撥補。

2、退撫基金運用未達最低收益時,需由國庫撥補,其所增加之政府財政負擔,等同全民共同負擔,惟若投資收益鉅大,並未保留超額盈餘作為平衡準備。另查:勞工退休金條例第23條及該條例施行細則第32條等相關規定,政府保障勞工退休金最低收益係「由開始提繳之日起至依法領取退休金之日止期間之平均每年之年收益率,不得低於此一期間當地銀行二年定期存款利率之平均數」,並非遇有低於保證收益時,即由國庫予以補貼差額,揆其立法意旨,係為兼顧國庫負擔及勞工權益之衡平。97年請領退休金未達保證收益之差額2,818萬元,業已依基金管理運用及盈虧分配辦法第3條規定由滯納金補足,截至97年底滯納金尚結餘3.9億元,並未發生需由國庫撥補之情形。為使退休人員與全民利益之間取得衡平,建議銓敘部研議「若產生收益時,應保留超額盈餘作為平衡準備」。

3、退撫基金運用收益易受國內外經濟情勢影響,為免爾後遭遇類似衝擊,將再度面臨由國庫撥補未達法定收益差額之情事,故撥補制度相關法令實有檢討之必要,且立法院預算中心提出之「考試院及所屬(不含考選部)101年度單位預算評估報告」,亦認為退撫基金運用收益未達法定標準之國庫撥補差額,宜有完整財務撥補規劃;故銓敘部暨基管會應本於權責邀集相關單位研議修法。

(三)綜上:退撫基金運用所得未達規定之最低收益時,究應如何補足,因基金管理條例及其施行細則未明訂撥補時程,致生疑義;主計總處未訂有撥補規劃 ,撥付方式之計算缺乏學理依據,97年迄今核編之撥補款僅占應撥補總金額10%,有欠周妥;銓敘部允宜儘速研議修訂法令,填補闕漏。

二、國庫多年未足額撥補,影響公務人員對現行退撫制度之信賴感;銓敘部允應再與主計總處及財政部溝通協調,儘速補足待撥補金額:

(一)未足額撥補,對公務人員退休權益雖無立即影響,卻影響其對現行退撫制度之信賴感。

1、依基管會蔡副主任委員豐清於本院約詢時稱:「因基金管理條例第8條,明定政府負最後支付責任,故現行確定給付制度與基金餘額無直接關連,是以國庫未足額撥補不會損及公務人員退休權益」、「目前基金之收入仍大於支出,雖面臨給付壓力,但不影響退休人員權益」等語,顯示未足額撥補,尚無立即影響公務人員退休權益之情事。

2、基金管理條例明訂退撫基金發生國庫撥補之時點有二,其一依該條例第5條,為基金3年內平均最低收益低於臺灣銀行2年期定期存款利率計算收益時;其二依該條例第8條,為基金發生收支不平衡時,應由基金檢討調整繳費費率,或由政府撥款補助,並由政府負最後支付責任。故退撫基金發生未達最低收益時,即應補足差額,不應以政府負有最後支付責任為由延遲撥補,否則將影響公務人員對退撫制度之信賴感。

(二)金額雖未達退撫基金現有規模之1%,惟待撥補43.8億元亦絕非小數目:

1、公務人員退撫基金監理委員會於99年10月26日召開第72次會議,討論是否能接受行政院未一次將退撫基金待撥補金額補足,與會委員一致反對,認為法令已明定國庫撥補義務,行政院財主單位自當儘速依法全額撥補。

2、若國庫足額撥補,該金額納入基金運用,將可使基金規模擴大,產生預期收益;另國庫僅依實際待撥補金額編列預算,並未加計利息,故為避免影響基金未來投資收益,依法應儘速補足。

3、勞工退休制度[1] 與基金管理條例立法時,均保證其最低收益,訂有未達到則由國庫補足之規定,使受僱人員之退休生活能得到基本保障。在退撫制度採不足額提撥之確定給付制前提下,未提撥退休金負債所帶來之隱憂漸漸浮現,待撥補金額儘速補足,自係較有利於退撫基金。

4、立法院100年6月13日第7屆第7會期第17次會議審議中央政府總預算案附屬單位預算通過決議略以:要求基管會應排除困難,協商主計總處及財政部於5年內完成依法撥補,以保障攸關全國將近70萬軍公教人員退休的權益。

(三)綜上,國庫多年未足額撥補,影響公務人員對現行退撫制度之信賴感,另立法院亦要求限期完成依法撥補,故銓敘部允應再與主計總處及財政部溝通協調,儘速補足待撥補金額。

調查委員:程仁宏 楊美鈴

中 華 民 國 101 年 5 月 2 日

[1]勞退新制係依勞工退休金條例第23條第2項:「依本條例提繳之勞工退休金運用收益,不得低於當地銀行二年定期存款利率;如有不足由國庫補足之。」;勞退舊制係依勞動基準法第56條第3項:「最低收益不得低於當地銀行二年定期存款利率之收益;如有虧損,由國庫補足之。」

全站熱搜

留言列表

留言列表